进口酒市场的结构性优化与本土酒企的国际化进阶,将成为两大发展主线。

近日,中国食品土畜进出口商会发布了2025年全年的进口酒数据。数据显示,2025年,我国酒类累计进口量为7.2亿升,进口额38亿美元(折合人民币262亿元),量额同比下降幅度均超过13%。

对比看去年同期,在三大进口酒类中,几乎都出现了不同程度的下滑。其中,烈酒的进口额双位数下滑、进口量微增,葡萄酒进口量与进口额加速下行,啤酒的两项数据则是出现了小幅下滑。

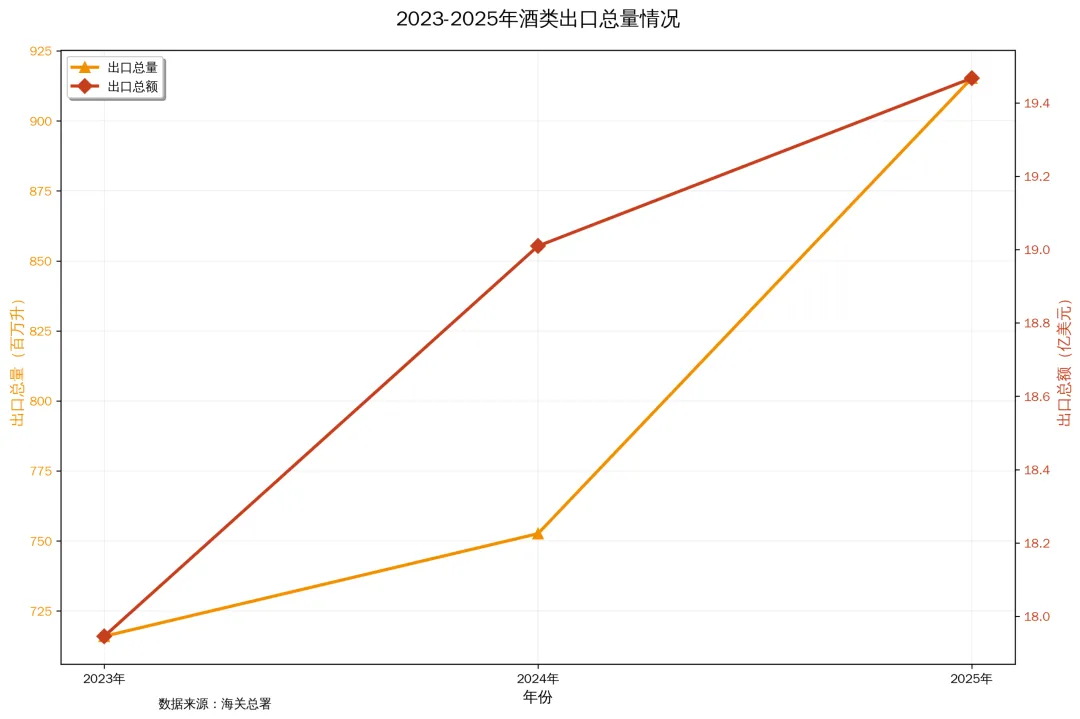

在酒类出口方面,量额数据均实现了增长,且出口量首度超越了进口量。2025年,酒类出口额为19.5亿美元,同比增长2.7%,出口量为9.2亿升,同比增长21.6%。

微酒特别整理了2021-2025年的进出口数据,试图以此来呈现进口酒市场的变化。

01

5年进口酒量、额齐跌,出口增长成新亮点

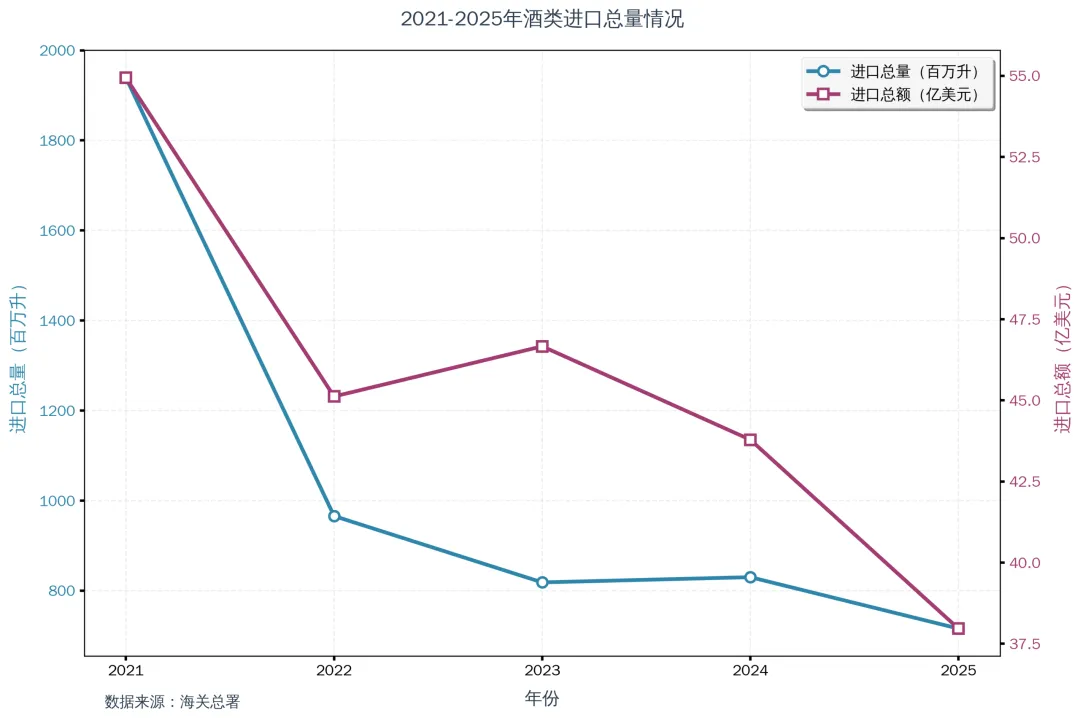

首先,我们来看看2021-2025年酒类进口总量与进口总额的情况。

数据显示,2021年酒类进口总量为19.39亿升,2022年因外部环境的剧变与经贸关系的不确定性,这一数据大幅下跌至不到10亿升,此后继续下行,2025年仅剩7.16亿升,5年时间进口总量的下滑幅度超过60%。

与此同时,进口总额也呈现下降趋势。2021年酒类进口总额为54.9亿美元,到2025年该数据为34.9亿美元,仅为5年前的70%。

有行业人士告诉微酒,酒类进口量的大幅下滑是国内消费市场重构、消费场景缺失以及消费需求理性化等多重因素叠加的结果。

一方面是疫情后政商务消费、高端礼品等传统核心消费场景占比大幅下滑,而非刚需的进口酒,在消费者消费趋于谨慎的背景下,成为被优先缩减的选择;另一方面进口酒原本依赖的“高端社交属性”不断弱化,无论是进口葡萄酒的商务宴请场景,还是进口烈酒的高端礼品场景,都因消费理念的转变而需求锐减,而大众消费场景的培育又未能及时跟上,最终导致进口酒的整体消费需求持续走低,直接反映在进口量额的双降上。

值得一提的是,近三年来,酒类出口情况呈现出与酒类进口完全不同的景象。数据显示,2023年酒类出口总量为7.16亿升,出口额为17.95亿美元,2025年这两项数据分别为9.15亿升、19.47亿美元。

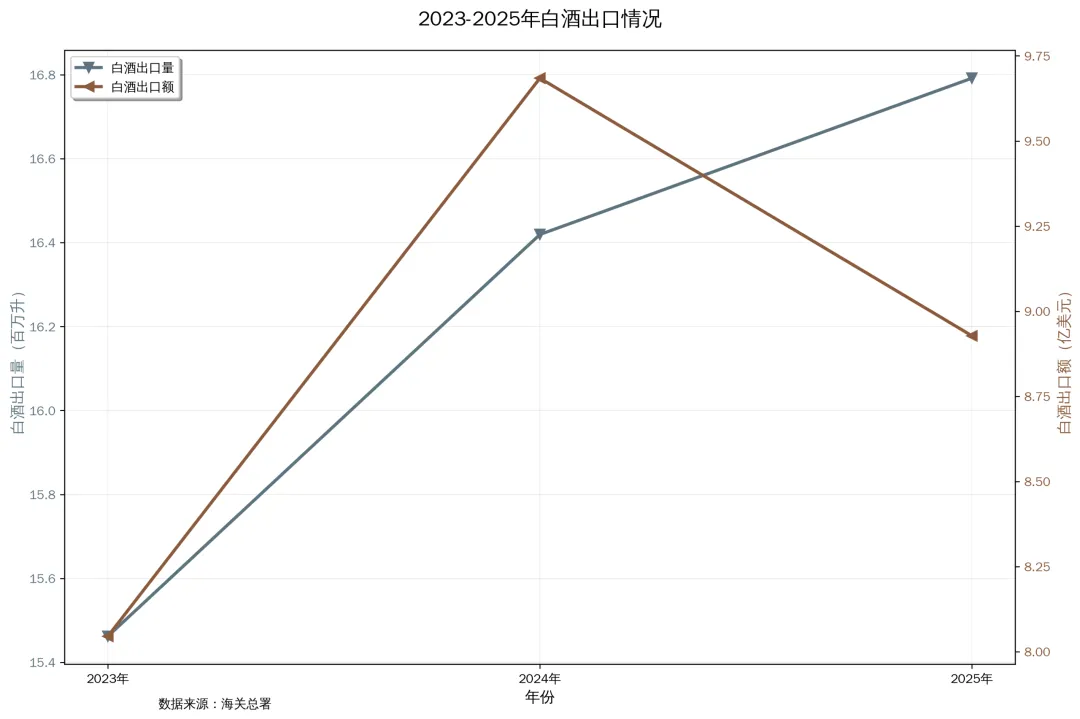

而从品类结构来看,酒类出口额主要靠白酒(烈酒)来支撑,占据总出口额的63.8%,啤酒出口占比27.3%,葡萄酒增速显著,但规模较小。

一位行业分析人士表示,酒类出口的增长与国家政策战略引导、头部酒企国际化布局提速等原因有着密切的联系。但需要注意的是,出口的白酒中也有一部分通过回流的方式回到了国内,白酒国际化之路仍旧有很长的路要走。2025年底以来,茅台也在公开场合多次提出要整治回流酒,包括加大渠道的管控力度,与海关市监等部门合作打击走私等。

02

进口酒品类大变局,威士忌登顶进口烈酒榜首

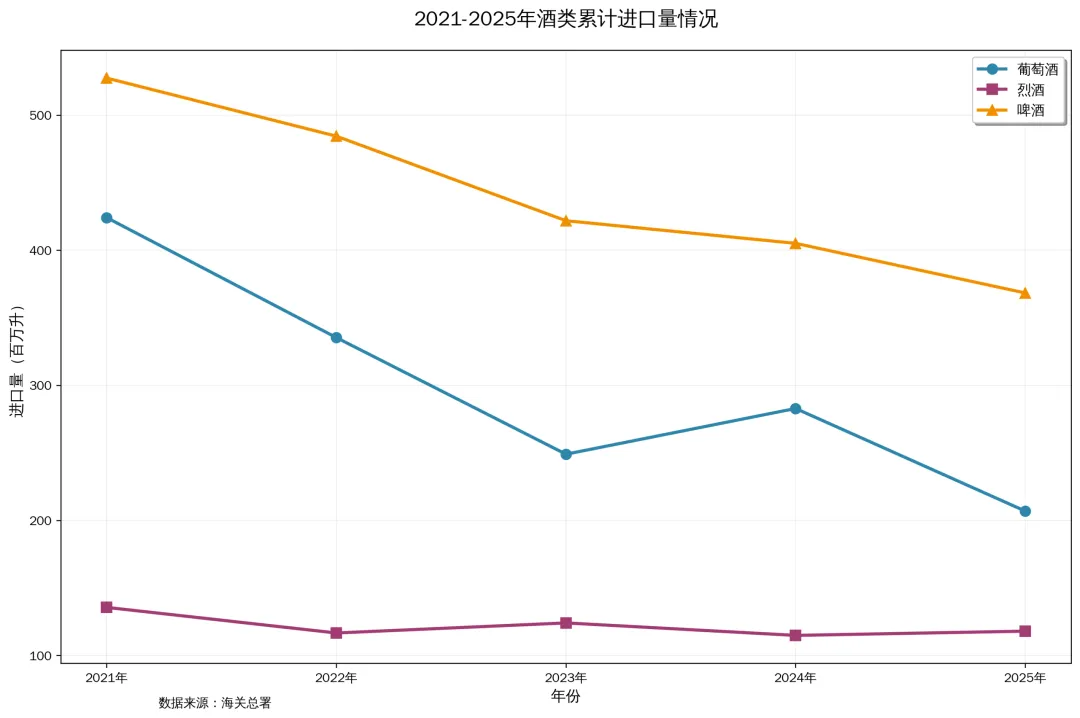

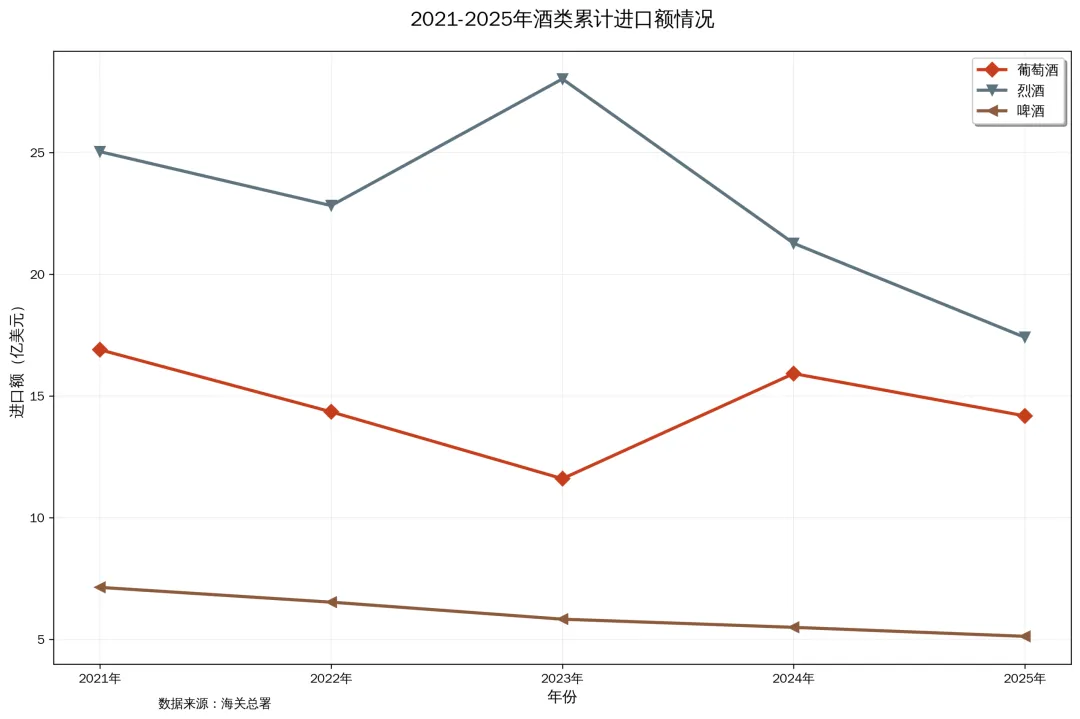

其次,再来看看2021-2025年葡萄酒、烈酒、啤酒进口情况的变化。显而易见,除了烈酒之外,葡萄酒与啤酒都有明显的下滑趋势。

从进口量来看,葡萄酒的下跌幅度最大,2021年葡萄酒进口量为4.24亿升,2025年进口量为2.07亿升,数据出现“腰斩”,其次是啤酒,2021年啤酒进口量为5.27亿升,2025年进口量为3.68亿升,下跌幅度近70%,而烈酒仅出现微降。

从进口额来看,三个品类的变化都相对更为平缓,尤其进口葡萄酒在2024年还出现了反弹,但这一涨势并未延续到2025年。

据了解,2024年的数据上涨主要由于澳大利亚葡萄酒对中国出口量的暴增,但以奔富为代表的高端葡萄酒在2025年的市场销售并未达到预期,加之富邑集团已针对中国市场启动专项降库存计划,未来两年将重点推进中国市场库存优化,目标将库存水平降低约40万箱。由此可推断,2026年葡萄酒的量、额获将延续下滑的态势。

“葡萄酒的下跌几乎是全球性的,不仅仅是在中国市场,在国际市场上的数据也在持续走低”,有行业人士认为,中国葡萄酒市场长期“重红轻白”,像是法国、意大利等主产国均以出口红葡萄酒为主,未能及时适应市场变化,加之在高速发展期市场盲目扩张累积了大量库存,供给量远高于需求量,多数从业者被迫收缩采购规模或是转行,进一步加剧进口量的下滑。

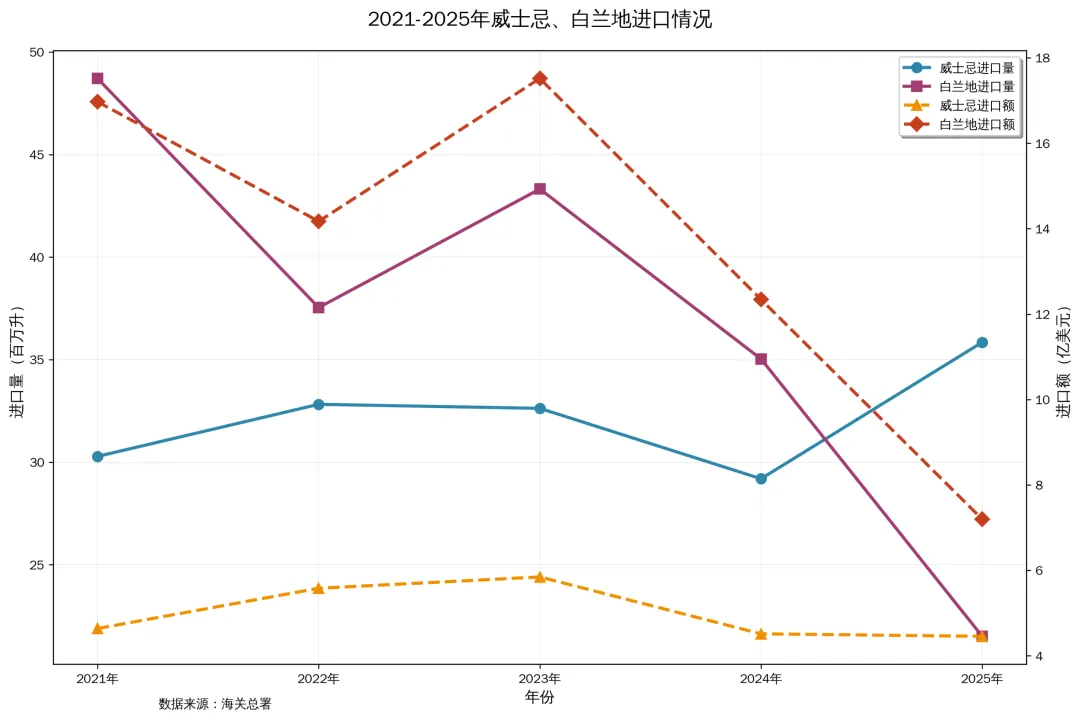

最后我们来看看威士忌和白兰地的具体数据。早在2021年,烈酒的进口额超过葡萄酒成为了第一大进口酒类,这在当时成为一个标志性的事件,不仅改写了中国进口酒类市场长期由葡萄酒主导的格局,更折射出国内酒类消费结构的深层变革,也为后续五年进口酒类市场的品类洗牌、需求重构埋下了关键伏笔。

从数据的趋势变化来看,近5年来,白兰地的进口量与进口额都出现了大幅度的下滑,进口量“腰斩”,进口额仅剩2021年的42.5%。

在白兰地承压发展、威士忌持续扩张的背景下,2025年,威士忌以3584.65万升的进口量首度超越了白兰地,成为进口烈酒中的第一大品类。

整体而言,过去五年的酒类进出口数据变化,是中国酒类市场发展到新阶段的必然结果。进口市场的调整,让行业回归消费本质;出口市场的崛起,让本土酒企看到了全球化的新机遇。

有行业人士认为,未来进口酒市场的结构性优化与本土酒企的国际化进阶,将成为行业发展的两大主线。而无论是进口酒的本土化适配,还是国产酒的全球化探索,以消费者需求为核心、以品质与文化为根基,终将成为穿越市场周期的关键。中国酒类市场的未来,也将在这种双向融合与竞争中,走向更成熟、更多元、更具全球竞争力的新形态。

来源:微酒

最新资讯